يكشفُ تعامل السلطة الفلسطينيّة مع الأزمة الاقتصاديّة إثر تفشّي الوباء سلوكاً تلقائياً لصانع القرار الاقتصاديّ في الضفّة الغربيّة، ويُلقي الضوء على الفلسفة التي تتبناها السلطة. بعيداً عن شعارات "تعزيز الصمود" و-"الاكتفاء الذاتيّ"، فإن رأس المال الفلسطينيّ، وممثّله القطاع الخاصّ، هو قلب المنطق الاقتصاديّ الذي تتّبعه السلطة، وهو المحرك الرئيسيّ فيها، وسط تحالفٍ لم يعد خافياً بين السلطة السياسيّة ورؤوس الأموال. في جميع خطابات القيادة السياسيّة، بدءاً من الرئيس محمود عبّاس ورئيس الوزراء محمد اشتية، اعتُبر القطاع الخاص "شريكاً" للسلطة في هذه الأزمة وظهر اعتمادٌ واسعٌ على رؤوس الأموال في إدارتها.

بالنظر إلى أبرز الإجراءات الاقتصاديّة التي اتخذتها السلطة الفلسطينيّة بهدف تخفيف الآثار الاقتصاديّة للأزمة على المواطنين، يتّضح أن المقصود الحقيقيّ الأوّل بالمساعدة والإنقاذ وتخفيف الأضرار هو القطاع الخاصّ ورأس المال. وذلك قبل المواطنين المتضرّرين، قبل العمّال وقبل المقترضين، وقبل كافّة الشرائح الضعيفة.

في 15 مارس/آذار الماضي، أصدرت سلطة النقد الفلسطينيّة مجموعةً من التعليمات الموجّهة لمؤسسات الإقراض والبنوك "بهدف التخفيف من الآثار الاقتصاديّة المحتملة للأزمة على القطاعات الاقتصاديّة وخاصّة السياحة والفندقة والمشاريع الصغيرة والمتوسطة، وتسهيلاً على المواطنين والمقترضين في ظل الظروف الحالية"، وفق تعبير البيان. وكان من أبرز هذه التعليمات: "تأجيل الأقساط الشهريّة لكافّة المقترضين للأشهر الأربع القادمة. وتأجيل الأقساط الشهريّة للقروض في قطاع السياحة والفندقة للأشهر الستة القادمة"، وغيرها من التعليمات المتعلّقة باستمرار تقديم القروض وتوفير الائتمان الماليّ للمؤسسات الصحيّة وغيرها.

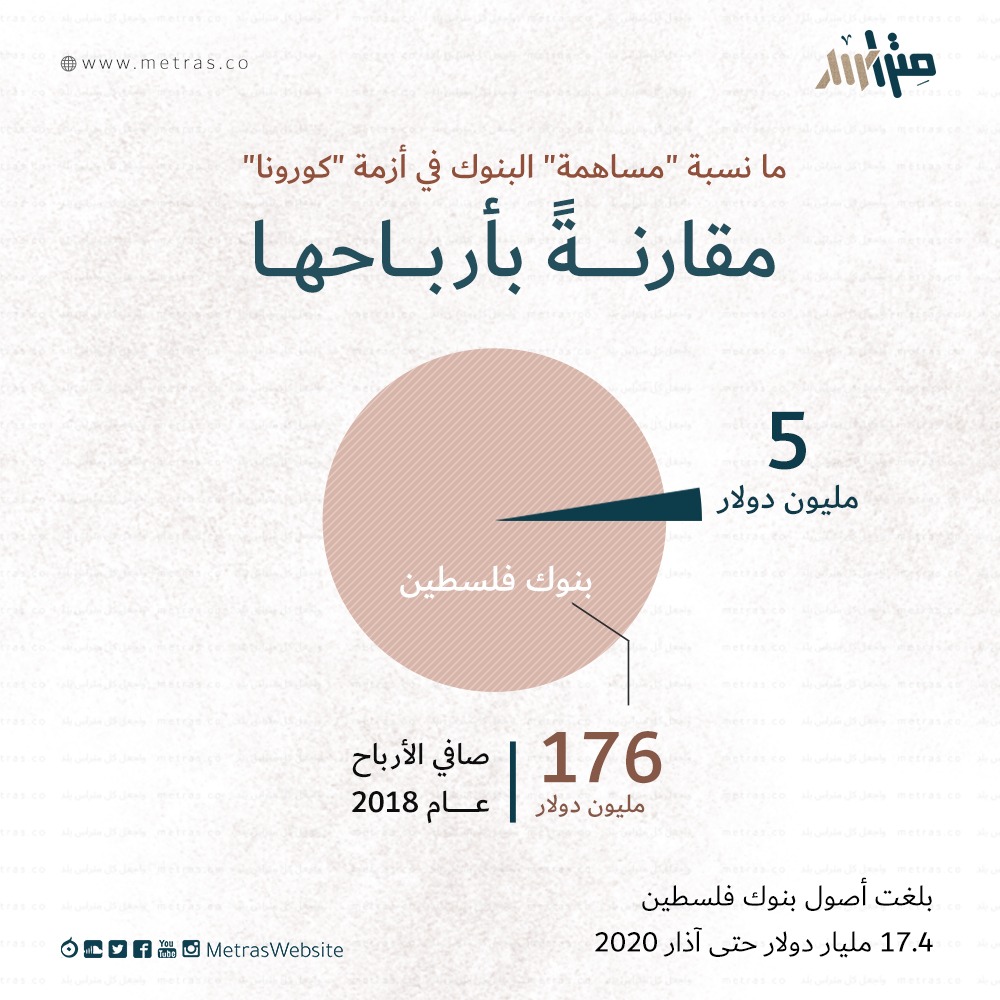

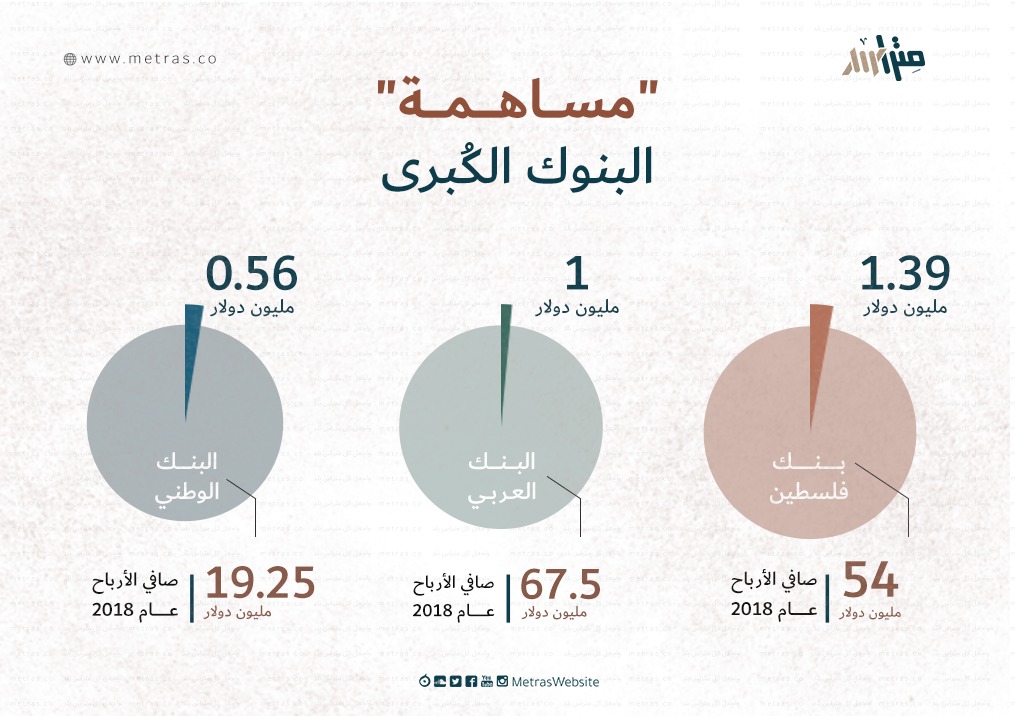

لكن هذه التسهيلات، وبخلاف ما يظهر على السطح، جاءت موجهةً لخدمة البنوك ومؤسسات الإقراض ورؤوس الأموال. "التسهيلات" التي وُصفت بأنها تأتي لعون المواطنين صوريّة ومعنويّة، أما المستفيد الحقيقيّ منها فهو قطاع البنوك – "شريك" السلطة في الأزمة، وهو شريكٌ لم يقدّم إلا تبرّعاً هزيلاً بحوالي 5 ملايين دولار مجتمعة، رغم أن أرباح البنوك الفلسطينيّة لوحدها في العام 2018، مثلاً، وصلت أكثر من 90 مليون دولار، فيما بلغت مجموع أرباح جميع البنوك العاملة في فلسطين، سواء الفلسطينية أو الدولية، 176 مليون دولار. يُضاف إلى ذلك أنّ التبرعات الخيريّة التي تقدّمها البنوك غير خاضعة للضرائب، وبالتالي فإن البنوك تسترد الضرائب التي فرضت على تلك الأرباح المتبرع بها.

سندفع ثمن القروض أكثر... كيف؟

العون الذي تقدّمه هذه التعليمات للمقترضين هي أنّها تكفيهم همَّ تسديد الأقساط في هذه الفترة القاهرة الحالية وفي ظل التراجع الكبير للحركة التجاريّة والاقتصاديّة بشكلٍ عام. ولكنّها موجهة بالأساس لخدمة المؤسسات الإقراضيّة والبنوك. في ظل الوضع الذي نعيشه، قد لا تقع على المواطنين المقترضين أي مسؤوليّة ولا يُرجَّح أن تطالهم أي تبعات قانونيّة، لأن التخلّف عن التسديد تحوّل إلى شأنٍ عامٍّ يشمل جميع المقترضين أو على الأقلّ غالبيّتهم. في هذه الحالة، ستتكبّد مؤسسات الإقراض أضراراً هائلة، وستدخل آلاف القروض ضمن دائرة التعثّر، وترتفع بالتالي نسبة المحفظة في خطر لدى مجمل قطاع الإقراض، وهو ما سينعكس سلباً على التصنيف الائتمانيّ لمجمل محفظة القروض لدى هذه المؤسسات، ويزيد من مخاطرها، ويؤثر سلباً على استقرارها.

لا يتوقّف الأمر هنا: فصحيح أن تعليمات سلطة النقد تنصّ على عدم إضافة رسوم جديدة على الدفعات المؤجّلة، إلا أنّ تمديد فترة سداد القرض ستترتّب عليه تكاليف إضافيّة بطبيعة الحال تذهب كلّها إلى خزينة البنوك. تتكون الدفعة الشهرية لتسديد أي قرض من جزءين رئيسين؛ أولاً، الجزء الذي يسدّ قسطاً من المبلغ الأصليّ المقترَض، والجزء الثاني يسدُّ مجمل الفوائد المترتّبة على هذا المبلغ. وهذا الجزء الثاني مركّب من فوائد تزداد طرديّاً وتلقائيّاً بازدياد مدّة السّداد. عمليّاً، حتّى وإن لم تُفرض "رسوم جديدة"، فإنّ إعادة جدولة مواعيد التسديد ستؤدّي إلى تضخّم مبالغ السداد من خلال الفوائد التراكميّة وبحسب معدّل النسبة السنويّة. عمليّاً، تأجيل الدفعات يعني بالضرورة تضخّم المبالغ التي سيدفعها المواطنون للبنوك.1ستثنى من هذا البنوك الإسلاميّة فقط، والتي تحول قوانينها الداخليّة دون ارتباط الفائدة بمدّة التسديد.

هذا الأمر (وإن كان معروفاً ضمناً للعاملين في الإقراض والبنوك) فإنّ غالبية المقترضين لا يفهمون جيداً آلية احتساب الفوائد وعلاقتها بمدة السداد. يستدعي الأمر تفسيراً من قبل سلطة النقد، أو إلزام البنوك بجعل تأجيل الدفعات مجانيّاً تماماً إذا كان المقصود منه فعلاً التخفيف عن الناس، كما تقول الحكومة.

الأمر الآخر الملفت للنظر في تعليمات سلطة النقد كان حثّها البنوك ومؤسسات الإقراض على "توجيه الائتمان الجديد للمشاريع الصغيرة والمتوسطة والشركات الناشئة، ومنح سقوف ائتمانية مؤقتة للعملاء بما يسهم في الحفاظ على استمرار الدورة الاقتصادية". هذه القروض قد تُسهم فعلاً في "الدورة الاقتصاديّة"، لكنّها تفعل ذلك من خلال المزيد من إغراق الناس في الديون والقروض وارتهانهم لدوّامة الدَّيْن. إذ يبدو أن السلطة هنا تعوّض عجزَها عن توفير دعم وحزم إسناد وإغاثة للمشاريع وصغار المستثمرين وللعاملين الذين انقطع مصدر دخلهم عبر توجيه المجتمع نحو البنوك ومؤسسات الإقراض.

تخفيض الاحتياطي الإلزامي... ما معنى ذلك؟

أشار وزير المالية الفلسطينيّ شكري بشارة في تصريح له إلى احتمال تخفيض نسبة الاحتياطي الإلزامي للبنوك قريباً. إحدى الأدوات التي تستخدمها الدول من أجل حماية أموال المودعين أمام المخاطر الماليّة، ومن أجل التحكّم بكميّة النقد المعروض في السوق، هي أداة "الاحتياطي الالزامي". البنوك مُلزمة بأن تقتطع نسبة من الودائع لديها وتمتنع عن التصرّف بها أو إقراضها أو استثمارها. وتكون هذه النسبة المقتطعة هي "الاحتياطي" لدى البنك المركزيّ (أو لدى سلطة النقد في حالتنا) التي تضمن حدّاً أدنى من الحماية للمودِعين. فما الذي يعنيه تخفيض هذه النسبة؟

ينتج عن تخفيض نسبة الاحتياطي الإلزامي توفير سيولة نقديّة إضافيّة في السوق، عبر توظيف حصة أكبر من أموال المودعين لأغراض الإقراض والاستثمار بدلاً من أن تشكّل ضمانةً للبنك المركزيّ. والغرض من هذا التخفيض، حسب تصريحات وزير المالية، تمكين البنوك من إقراض السلطة مجدداً في ظل الأزمة الحالية والتراجع الحاد في واردات السلطة، مما يعني بطبيعة الحال تخفيض المبالغ المخصصة لحماية أموال المودعين.

لعل ما سبق يوضّح جزءاً من طبيعة العلاقة القويّة والشراكة المتجذّرة بين السلطة الفلسطينية والقطاع الخاص والقطاع المصرفي تحديداً، ويفسّر حرص السلطة دوماً على توفير أفضل بيئة ممكنة لعمل البنوك وزيادة أرباحها. قد لا يكون تدخّل سلطة النقد لإنقاذ القطاع المصرفيّ أمراً سلبياً دائماً، لكنّه يشير بوضوح إلى أن الأولويّة أمام صانع القرار الاقتصاديّ والماليّ هي لرؤوس الأموال والقطاع الخاص وعلى رأسها القطاع المصرفيّ، وليس مصلحة المواطنين والشرائح الضعيفة.

قد تبدو مقولة "الأزمات تصنع الفرص" مبتذلة. ولكن الوضع القائم الناتج عن الأزمة الحالية وما تلقيه من ظلال على الواقع الاقتصادي حريٌّ أن يدفع متخذ القرار إلى تغيير المنطق الاقتصاديّ السائد، والبدء بإجراءات جذريّة، واجتراح آليات عمل تحقق ما يمكّن من الاستقلالية الاقتصاديّة، والتوجه نحو دعم قطاعات الزراعة والصناعات الخفيفة والاستثمار فيها، وخلق فرص العمل في إطارها، وتحديداً القطاع الزراعيّ والصناعات الغذائيّة المنبثقة عنه، بدلاً من استمرار التفكير في كيفيّة تمكين وزيادة توغّل القطاع المصرفيّ.